令和6年6月から所得税や住民税の「定額減税」が実施されます。

本コラムには6月以降、事業者が必要になる定額減税対応の概要に加え、「こんな時どうする?」というケースバイケースの対応内容も記載しました。今後発生するみなさまの定額減税業務のご参考になれば幸いです。

※実際の減税対応にあたっては、国税庁のサイト等で、最新情報や詳細情報を必ずご確認ください。

国内最大規模の独立系RPOの

”レジェンダ・

コーポレーション”

創業30年で支援実績889社 リピート率90%以上

ノウハウが詰まった

資料を大放出!

30秒で簡単入力、お気軽に

お問い合わせください!

人事がコア業務に専念するための第一歩を踏み出しましょう!

給与計算ミス防止策

失敗しない人事システムの選び方

無料ダウンロード

資料を受け取る 資料を受け取る

資料を受け取る

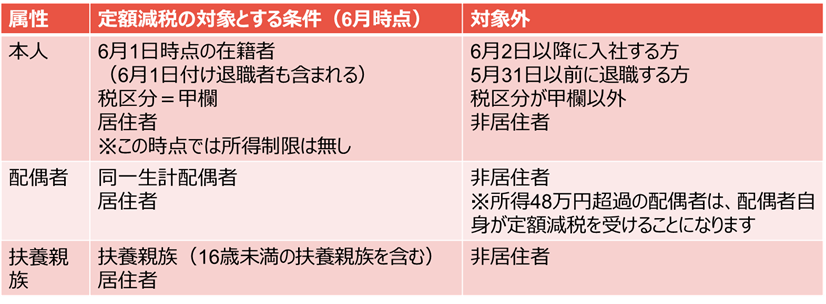

a. 対象者

・本人:国内居住、合計所得1,805万円(給与収入のみで2,000万円)以下

・扶養親族(配偶者): 国内居住、同一生計配偶者

・扶養親族(その他): 国内居住、16歳未満の扶養親族を含む

b. 減税額

・本人: 3万円

・扶養親族1人につき: 3万円

所得税の総額を上限として減税

c. 減税方法

令和6年6月1日以降に支払う給与等(賞与を含む)から減税します。

a. 対象者

・国内居住、合計所得1,805万円(給与収入のみで2,000万円)以下の納税者。

※ただし、個人住民税均等割のみ課税となる方は対象外。

b. 減税額

・本人: 1万円

・扶養親族1人につき: 1万円

控除対象配偶者を除く同一生計配偶者は、令和7年度分の所得割の額から1万円を控除。

個人住民税額のうち所得割の金額を超える場合は所得割の額を限度とする。

c. 減税方法

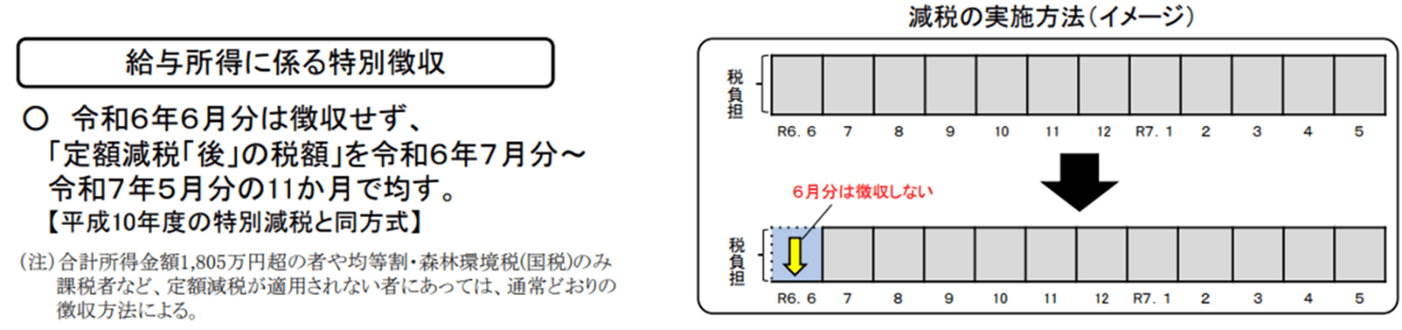

令和6年6月分の給与天引きは行いません。

特別控除額後の税額を11分割し、令和6年7月分~令和7年5月分まで給与天引きします。

※所得割:前年中の総所得金額の合計が次の金額を超える方に賦課されます。

扶養している家族がいない人: 45万円

扶養している家族がいる人: 35万円x家族数(本人、同一生計配偶者、扶養親族)+32万円

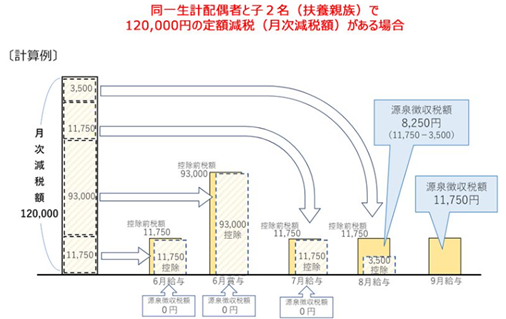

※月次減税額は、最初の月次減税事務までに提出された扶養控除等申告書等により確認した、その提出日の現況における「同一生計配偶者と扶養親族の数」によって決定します。その後「同一生計配偶者と扶養親族の数」に異動などがあった場合には、年末調整または確定申告で調整することになり、月次減税額を再計算することはありません。

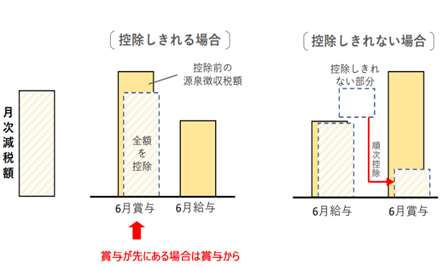

・6月1日以降に実施する減税事務において源泉徴収税額から月次減税額を控除します。

・控除しきれない部分の金額は、以降令和6年中に支払う給与等に係る控除前税額から

順次控除します。

※「控除すべき額(定額減税額)」および「控除済の額」を把握する必要があります。

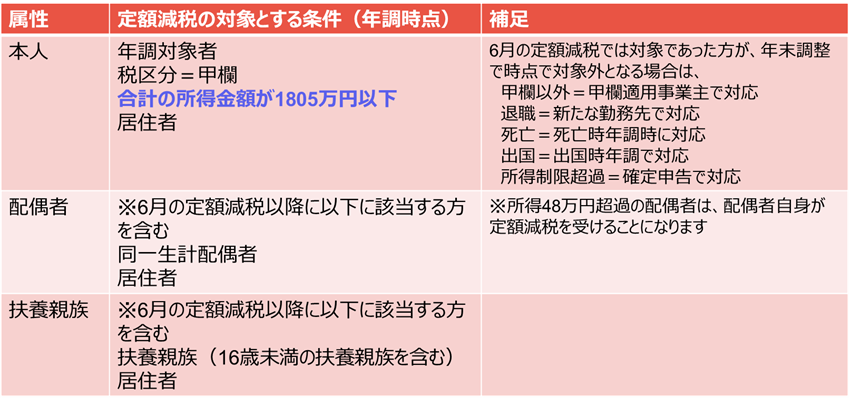

・6月の給与時点で対象外の方が、その後対象となる場合は、年末調整で減税(精算)します。

・6月時点と年末時点の扶養対象者の変化等による定額減税額の変化は年末調整で精算します。

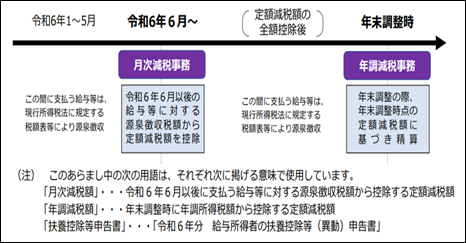

給与の支払い者は、令和6年6月1日以降に支払う給与等(賞与を含む)における「月次減税事務」と年末調整の際に実施する「年調減税事務」の二つの事務を行います。

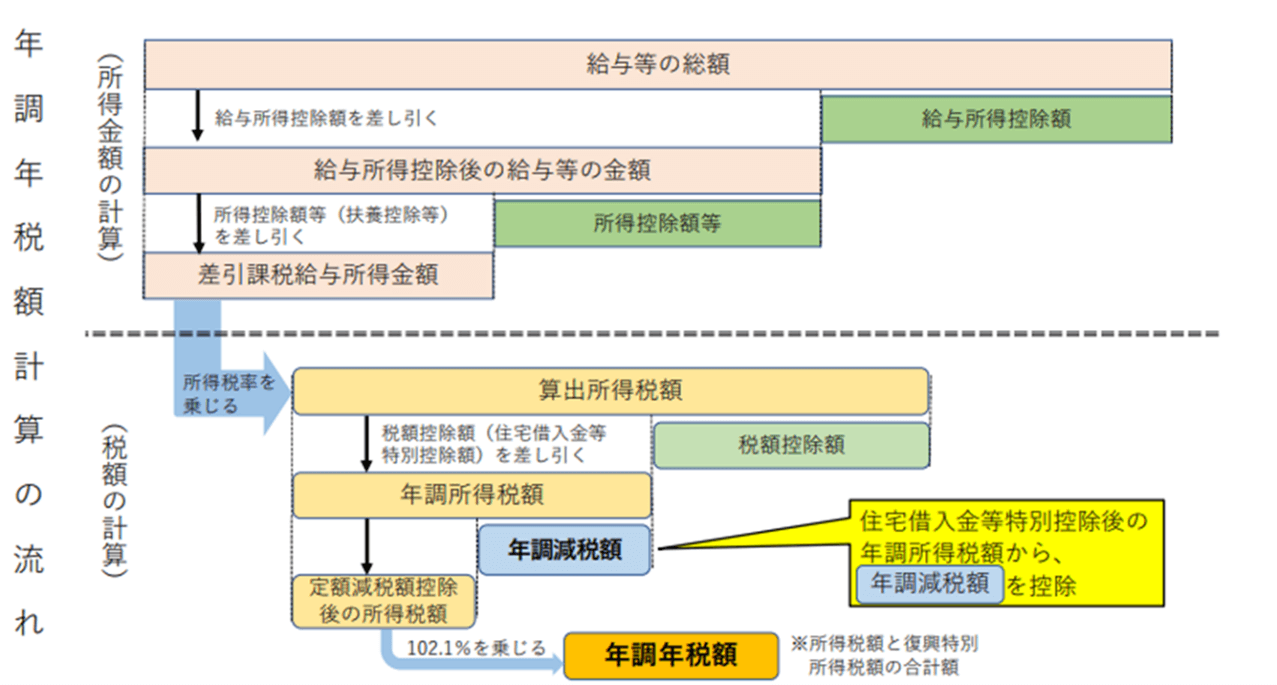

年末調整時点で対象となる人について定額減税額を再計算します。

配偶者や扶養親族の増減に伴う定額減税額を年末調整において精算します。

年調減税事務では、年末調整の際、年末調整時点の定額減税額に基づき、年間の所得税額との

精算を行います。

※定額減税しきれないと見込まれる場合は、個人住民税を課税する市区町村が定額減税しきれない 差額を給付します。

※「年末調整の際の詳しい事務内容については国税庁ホームページにおいて令和6年9月頃から随時掲載する予定」というアナウンスが国税庁から出ています。

・令和6年度分の個人住民税所得割額から、納税者及び配偶者を含めた扶養家族1人につき1万円の減税を実施する。ただし、その合計額が個人住民税額の所得割を超える場合は、所得割の額が限度です。

・令和6年6月分は徴収せず、定額減税「後」の年税額を令和6年7月分~令和7年5月分の11 か月で均した税額を徴収する(端数は7月にまとめる)。

・6月時点の徴収方法で減税を実施する。

・控除対象配偶者を除く同一生計配偶者につきましては、令和7年度分の所得割の額から1万円を控除する。

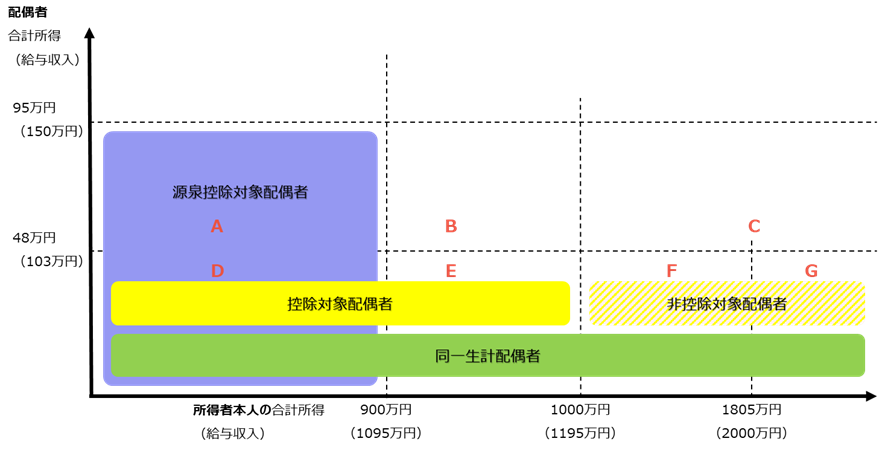

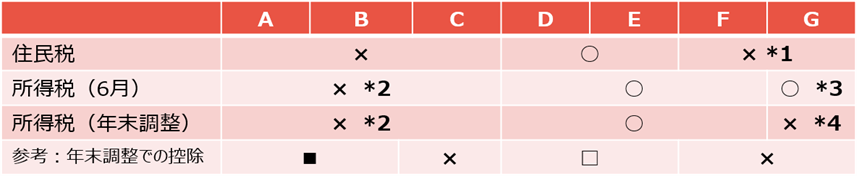

定額減税における配偶者の範囲は、住民税と所得税では異なるため注意が必要です。

→ 基準日在職者に該当しないため、月次減税事務は行わず、年末調整において対応します。

→ 基準日在職者に該当しないため、月次減税事務を行う必要はありません。

→ 同日まではその給与の支払者のもとに勤務しており、同日現在において扶養控除等申告書を提出している居住者の方は基準日在職者に該当するため、給与等の支払いが発生する場合には、月次減税事務を行います。

→ 基準日在職者に該当しないため、月次減税事務を行う必要はありません。(年内に再度居住者になる、または来年以降居住者になる等によって、その後の対応は異なります)

→ 出国時に実施する年末調整において定額減税額を精算します。

→ 死亡時に実施する年末調整において定額減税額を精算します。

→ 死亡時点で扶養親族であった方については定額減税の対象になります。

→ 確定申告において対応します。

→ 控除対象者の確認時点(6月時点)では合計所得金額(見積額)を勘案しないため、月次減税事務を行います。

→ 月次減税事務を行う必要はありません。配偶者自身が定額減税を受けることになります。

→ 新たに扶養控除等申告書を提出してもらう必要はありませんが、扶養控除等申告書に記載していない同一生計配偶者(非控除対象配偶者)や16歳未満の扶養親族を定額減税の対象者として把握するために「源泉徴収に係る申告書」またはその他の方法により把握する必要があります。 その他の方法は、社内申請等現在運用している方法(例えば、使用しているシステムの身上異動申請等のワークフロー)でもよいとされています。

→ 最初の月次減税事務を行う時までに提出された扶養控除等申告書等により対象、非対象の確認を行い、対応を決めます。その後に異動があった場合には年末調整または確定申告によって対応します。

→ 基準日時点で非居住である扶養親族については、定額減税の対象には含まれません。ただし、年内に帰国して居住者になる場合には年末調整において定額減税の対象にすることができます。

→ 6月時点で居住者である扶養親族は定額減税の対象になりますが、その後非居住者になる場合には、年末調整においては対象外になります(精算することになります)。

→ 本人が非居住者である場合には、その扶養親族が居住者であっても定額減税の対象にはなりません。

今回の定額減税の実施にあたっては、企業の人事部においても、実施内容に関する情報収集や対応方法の検討、利用している人事システム、給与システムの確認や変更対応、運用手順の見直し、従業員への通知等、多くの対応を短期間のうちに行う必要があったため、決して容易な対応ではなく、比較的大きな負担になっていることと推測されます。

弊社ではみなさまのこうした複雑な人事労務を軽減していただけるよう、コンサルタントとシステムの両軸でのシミュレーションやご支援が可能です。みなさまの状況やニーズに合わせたご提案が可能ですので、ぜひお気軽にこちらよりご相談ください。

人事がコア業務に専念するための第一歩を踏み出しましょう!

給与計算ミス防止策

失敗しない人事システムの選び方

無料ダウンロード

資料を受け取る

資料を受け取る

国内最大規模の独立系RPOの

”レジェンダ・

コーポレーション”

創業30年で支援実績889社 リピート率90%以上

ノウハウが詰まった

資料を大放出!

30秒で簡単入力、お気軽に

お問い合わせください!

お役立ち資料

2026.04.20採用が学べる!『人事アカデミー』 採用担当者編&採用リーダー編

2026.02.16キャリアミニマリズム時代の採用・人材戦略ガイド

2025.11.05採用強化 RPOサービスのご案内

関連記事

労務コラム2019.12.25給与計算の間違いが多い担当とその上司が知るべき「ミスを誘発する4つの要因」と解決策

労務コラム2026.01.30SmartHR活用事例:第1回 導入編 スピード導入は会社へのやさしさ。SmartHRを2カ月で立ち上げた人事の実践記

労務コラム2026.01.30SmartHR活用事例:第2回 働き方への裁量が、満足度を高める。SmartHRで実現する透明性あるハイブリッドワーク

労務コラム2026.02.06SmartHR活用事例:第3回 評価を成長の機会に変える──25年続く"全員プレゼン"制度の進化とSmartHRがもたらした新たな可能性

労務コラム2026.02.06SmartHR活用事例:第4回 適材適所を、データで実現する──「部長の頭の中」を全社の資産に変えるタレントマネジメント

労務コラム2026.02.06SmartHR活用事例:第5回 経営データが切り拓く人材戦略の未来 ── レジェンダが挑むCWS(Critical Workforce Segment)育成への道

人気記事

採用強化企業の採用活動への

採用強化企業の採用活動への 人事労務健康と安心を育み、

人事労務健康と安心を育み、 人事DX戦略人事の実現を

人事DX戦略人事の実現を 採用情報採用についての

採用情報採用についての

[出典] https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

[出典] https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

[出典] https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

[出典] https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf